เมื่อวันที่ 7 เมษายน 2568 นายเรืองไกร ลีกิจวัฒนะ กล่าวว่า หลังจากการอภิปรายไม่ไว้วางใจนางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี ผ่านไป ตนสนใจเรื่องหนี้สินที่เป็นตั๋วสัญญาใช้เงินของนายกรัฐมนตรีจำนวน 9 ฉบับ มูลค่ารวม 4,434 ล้านบาทเศษ โดยไม่มีระยะเวลาและไม่มีการจ่ายดอกเบี้ย ซึ่ง สส. ที่อภิปรายเรื่องนี้ กล่าวหาว่า เรื่องนี้เป็นนิติกรรมอำพรางเพื่อหนีภาษีจากการให้มาเป็นการซื้อขายโดยออกตั๋วสัญญาใช้เงิน (P/N) แทน

นายเรืองไกร กล่าวว่า สส. ผู้อภิปรายกล่าวหาว่า เรื่องนี้ควรเป็นการรับหุ้นจากเครือญาติซึ่งเข้าลักษณะตามประมวลรัษฎากร มาตรา 42 (27) ที่ต้องเอาเงิน 4,434 ล้านบาทเศษ หักด้วย 20 ล้านบาท แล้วนำยอดที่เหลือไปเสียภาษี ในอัตราร้อยละ 5 แต่หากนายกรัฐมนตรีไม่ทำตามกฎหมาย ก็อาจเป้นการหนีภาษีด้วยการทำเป็นการซื้อหุ้นและออก P/N โดยไม่มีกำหนดชำระและไม่มีดอกเบี้ย ซึ่งจะเป็นตัวอย่างให้คนอื่นหนีภาษีในลักษณะดังกล่าวได้ กรณีจึงน่าเชื่อว่าเป็นการทำนิติกรรมอำพรางเพื่อหนีภาษีจากการรับให้ตาม มาตรา 42 (27)

นายเรืองไกร กล่าวว่า เรื่องนี้ ทำให้สาธารณชนวิพากวิจารณ์กันมาก จนนายกรัฐมนตรีบอกว่าในปี 2569 จะมีการไปเสียภาษี และอธิบดีกรมสรรพากรออกมาแสดงความเห็นว่า การทำ P/N นั้น ทำได้

นายเรืองไกร กล่าวว่า กรณีดังกล่าว หากศึกษาประมวลรัษฎากรและแนวคำพิพากษาศาลฎีกา จะเห็นได้ว่า นายกรัฐมนตรีอาจเข้าข่ายมีพฤติการณ์ทุจริตต่อหน้าที่ปวงชนชาวไทยตามรัฐธรรมนูญ มาตรา 50 (9) และฝ่าฝืนมาตรฐานทางจริยธรรมอย่างร้ายแรง ซึ่งเป็นหน้าที่และอำนาจของ ป.ป.ช. ตามรัฐธรรมนูญ มาตรา 234 (1)

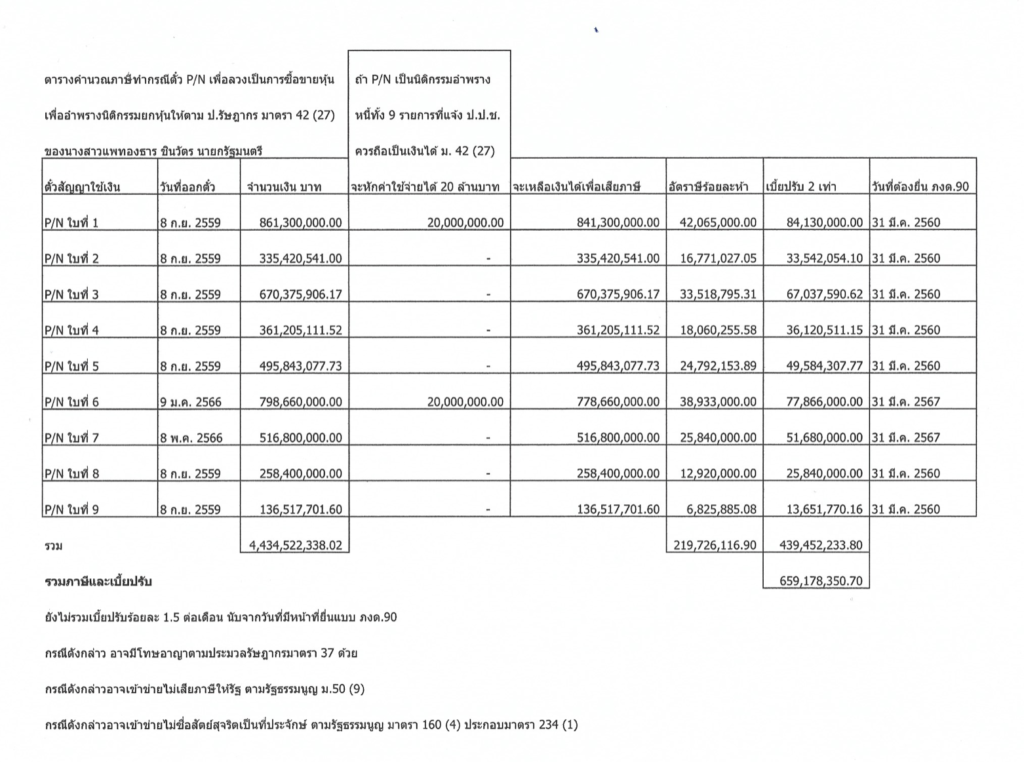

นายเรืองไกร กล่าวว่า จากการยื่นบัญชีหนี้สินอื่นเป็นตั๋วสัญญาใช้เงิน 9 ฉบับ นั้น น่าจะเข้าข่ายทำนิติกรรมอำพรางเพื่อไม่เสียภาษีเงินได้ตามประมวลรัษฎากร มาตรา 42 (27) ซึ่งถือเป็นเงินได้ตามมาตรา 40 (8) ที่มีกำหนดไว้ให้กรอกอยู่ในแบบ ภงด.90 หรือ ภงด. 94 ของกรมสรรพากรแล้ว และจะต้องเสียภาษีภายในเดือนมีนาคม ของปีถัดไป

นายเรืองไกร กล่าวว่า แต่หากมีการต้องเสียภาษีตามประมวลรัษฎากร มาตรา 42 (27) ตามที่ถูกกล่าวหา เมื่อนำมาตราต่าง ๆ ในประมวลรัษฎากรมาใช้คำนวณภาษีลงในตาราง Excel อาจจะทำให้นายกรัฐมนตรีต้องเสียภาษีพร้อมเบี้ยปรับสองเท่ารวมเป็นเงินประมาณ 659 ล้านบาทเศษ ทั้งนี้ ยังไม่คิดเงินเพิ่มร้อยละ 1.5 ต่อเดือน รายละเอียดปรากฏในตาราง Excel ที่แนบมาด้วย

นายเรืองไกร กล่าวว่า นายกรัฐมนตรี จะหนีภาษีตามที่ถูกกล่าวหา หรือไม่ ก็ต้องขอให้ ป.ป.ช. ใช้อำนาจตามรัฐธรรมนูญ มาตรา 234 (1) เข้ามาตรวจสอบเรื่องนี้ว่า นายกรัฐมนตรีมีความผิดตามที่ถูกกล่าวหา หรือไม่ เพื่อส่งให้ศาลฎีกาพิจารณาพิพากษาตามความในรัฐธรรมนูญ มาตรา 235 ต่อไป

นายเรืองไกร กล่าวว่า สำหรับอธิบดีกรมสรรพากร ก็ต้องขอให้ ป.ป.ช. ตรวจสอบด้วยว่า การออกความเห็นดังกล่าว เข้าข่ายเป็นความผิดตามประมวลกฎหมายอาญา มาตรา 154 หรือไม่

นายเรืองไกร กล่าวสรุปว่า วันนี้ ตนจึงส่งหนังสือทางไปรษณีย์ EMS เพื่อขอให้ ป.ป.ช. ตรวจสอบนางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี ว่ามีพฤติการณ์ทุจริตต่อหน้าที่ หรือฝ่าฝืนไม่ปฏิบัติตามมาตรฐานทางจริยธรรมอย่างร้ายแรง ตามความในรัฐธรรมนูญ มาตรา 234 (1) กรณีแจ้งหนี้ตั๋วสัญญาใช้เงินต่อ ป.ป.ช. รวม 9 ฉบับ มูลค่า 4,434 ล้านบาทเศษ ที่อาจเข้าข่ายเป็นการทำนิติกรรมอำพรางเพื่อไม่ทำหน้าที่เสียภาษีอากรตามที่ประมวลรัษฎากร มาตรา 42 (27) กำหนด อันอาจฝ่าฝืนหน้าที่ของปวงชนชาวไทย ตามรัฐธรรมนูญ มาตรา 50 (9) หรือไม่ และตรวจสอบอธิบดีกรมสรรพากรเกี่ยวกับการไม่เก็บภาษีจากกรณีดังกล่าว จะเข้าข่ายมีความผิดตามประมวลกฎหมายอาญา มาตรา 154 หรือไม่

นายเรืองไกร กล่าวทิ้งท้ายว่า ตาราง Excel จะเป็นตัวอย่างเพื่อเป็นแนวทางในการคำนวณภาษีเฉพาะตั๋ว P/N รวม 9 ฉบับ เท่านั้น แต่เพื่อเปรียบเทียบให้เห็นกับการมีหุ้นอีก 2 บริษัท คือ หุ้นบริษัท โรงพยาบาลพระรามเก้า จำกัด (มหาชน) จำนวน 5,000,000 หุ้น มูลค่ารวม 102,500,000 บาท และหุ้นบริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด (มหาชน) จำนวน 1,176,915,495 หุ้น มูลค่ารวม 3,483,669,865.20 บาท ซึ่งไม่แสดงวันเดือนปีที่ได้มา ของนางสาวแพทองธาร ชินวัตร นั้น จึงขอให้ ป.ป.ช. ตรวจสอบหุ้นทั้งสองตัวนี้ว่า ได้มาอย่างไร ทำไม จึงไม่มีการทำ P/N ไว้ หุ้นดังกล่าวได้มาโดยวิธีใด เป็นการได้มาตามมาตรา 42 (27) หรือได้มาโดยการนำเงินจากที่ใดมาซื้อหุ้นดังกล่าว