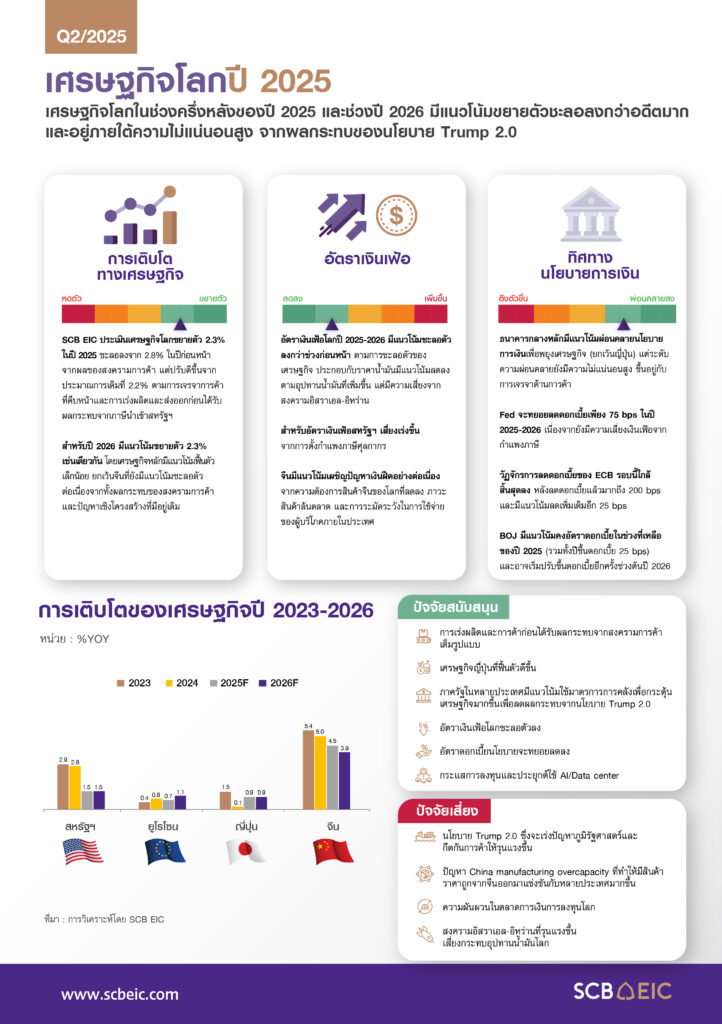

ดร.ยรรยง ไทยเจริญ, ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน, ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) เปิดเผยว่า SCB EIC ยังคงมุมมองประมาณการเศรษฐกิจไทยในปีนี้เติบโตต่ำที่ 1.5% และต่อเนื่องไปในปี 2569 ที่ 1.4% จากสงครามการค้า แผลเป็นเศรษฐกิจในภาคครัวเรือนและ SMEs ที่มีอยู่เดิม และข้อจำกัดด้านนโยบายการคลัง โดยเศรษฐกิจไทยช่วงครึ่งปีหลังนี้จะโตเฉลี่ยต่ำกว่า 1% และมีโอกาสเข้าสู่ Technical recession จากการส่งออกและการลงทุนที่จะแผ่วลง ขณะที่แรงส่งจากภาคการท่องเที่ยวจะน้อยกว่าคาด มุมมองนักท่องเที่ยวต่างชาติปีนี้ปรับลดลงเหลือ 34.2 ล้านคนกลับมาหดตัวจากปีก่อน

ตามเทรนด์นักท่องเที่ยวจีนที่หดตัวและนักท่องเที่ยวระมัดระวังการใช้จ่ายจากการชะลอตัวของเศรษฐกิจโลก การลงทุนภาคเอกชนมีแนวโน้มหดตัวต่อเนื่อง จากความไม่แน่นอนของนโยบายการค้า กำลังซื้อทั้งในและต่างประเทศที่อ่อนลง และความเชื่อมั่นภาคธุรกิจที่ลดลง ส่งผลให้ภาคธุรกิจเลือกที่จะชะลอการลงทุน แม้ตัวเลขการอนุมัติการสนับสนุนการลงทุนของ BOI ยังเพิ่มขึ้นก็ตาม

มองไปข้างหน้าแรงส่งสำคัญเศรษฐกิจไทยจะแผ่วลงเกือบทุกมิติ โดยเฉพาะการบริโภคภาคเอกชนที่จะชะลอลงมาก

ส่วนหนึ่งเป็นผลจากการที่ภาคครัวเรือนยังอยู่ในช่วงการปรับลดภาระหนี้ที่สูงขึ้นมากในช่วงก่อนหน้า (Deleveraging) ซึ่งจะส่งผลให้ครัวเรือนระมัดระวังในการใช้จ่าย นอกจากนั้น การบริโภคยังจะได้รับแรงกดดันเพิ่มเติมจากความเปราะบางด้านการจ้างงานและรายได้ ความเชื่อมั่นของผู้บริโภคที่ลดลงมาก และภาวะการเงินที่ยังตึงตัว

ขณะที่แผนการกระตุ้นเศรษฐกิจของภาครัฐวงเงิน 157,000 ล้านบาท แทนโครงการดิจิทัลวอลเล็ต แม้จะช่วยเศรษฐกิจได้ตรงจุดมากขึ้น แต่ผลบวกสู่เศรษฐกิจจะเกิดขึ้นช้ากว่าและยังไม่เพียงพอ ทั้งนี้ SCB EIC ประเมินว่า แรงส่งเศรษฐกิจจากการใช้จ่ายงบประมาณในปี 2569 จะแผ่วลง ขณะที่หนี้สาธารณะมีแนวโน้มติดเพดาน 70% ของ GDP ในช่วง 1-2 ปีข้างหน้า ซึ่งอาจเป็นข้อจำกัดของการเพิ่มงบกระตุ้นเศรษฐกิจในระยะข้างหน้าหากไม่มีการปฏิรูปด้านการคลังควบคู่ไปด้วย

สำหรับเงินเฟ้อทั่วไปยังคงติดลบ สะท้อนราคาพลังงานที่ปรับลดลงต่อเนื่อง และกำลังซื้อในประเทศที่ยังซบเซา โดยประเมินว่าเงินเฟ้อในไตรมาส 2 อาจยังติดลบอยู่ ก่อนจะทยอยปรับสูงขึ้นในช่วงสิ้นปี อย่างไรก็ดี เงินเฟ้อมีแนวโน้มต่ำกว่ากรอบเป้าหมายต่อเนื่องในปี 2569 จากปัจจัยอุปสงค์ที่ฟื้นตัวช้า ราคาพลังงาน รวมถึงสินค้าเกษตรขยายตัวต่ำ ทั้งนี้ความเสี่ยงจากสงครามในตะวันออกกลางเป็นปัจจัยสำคัญที่ต้องติดตาม

เปิดทางดอกเบี้ยลงอีกเพื่อช่วยผ่อนคลายภาวะการเงินที่ตึงตัวต่อเนื่อง

SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้เหลือ 1.25% เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้น

ในภาวะที่เศรษฐกิจไทยมีแนวโน้มโตต่ำกว่าศักยภาพค่อนข้างมาก เงินเฟ้อหลุดขอบล่างของกรอบนโยบายการเงิน และคุณภาพสินเชื่อยังปรับด้อยลงต่อเนื่อง ทั้งนี้ภาวะการเงินในช่วงที่ผ่านมามีแนวโน้มตึงตัวต่อเนื่อง สะท้อนจากดอกเบี้ยนโยบายที่แท้จริง

ที่ยังอยู่สูงกว่าค่าเฉลี่ยในอดีต สินเชื่อหดตัวต่อเนื่อง และค่าเงินบาทเมื่อเทียบกับคู่ค้าสำคัญปรับแข็งขึ้นมาอยู่ใกล้ระดับปี 1997

แม้ประสิทธิภาพของการลดดอกเบี้ยในสถานการณ์ปัจจุบันจะมีข้อจำกัดจากเศรษฐกิจที่เผชิญปัญหาเชิงโครงสร้างและความไม่แน่นอนสูง แต่จะมีส่วนช่วยประคับประคองเศรษฐกิจ ลดภาระการชำระหนี้ของลูกหนี้ และเอื้อต่อกระบวนการ Deleveraging ของภาคธุรกิจและครัวเรือน ขณะที่ความกังวลต่อผลกระทบของการลดดอกเบี้ยลงมากที่อาจส่งทำให้มีการก่อหนี้มากเกินไปของภาคครัวเรือน น่าจะลดทอนได้จากความระมัดระวังของสถาบันการเงินในการปล่อยสินเชื่อ และทางการสามารถออกมาตรการ Macroprudential เพิ่มเติมหากพิจารณาเห็นการเพิ่มขึ้นของหนี้ในจุดที่ไม่เหมาะสม

ธุรกิจไทยเจอศึกหลายด้าน แต่โอกาสยังพอมี

ภาคธุรกิจไทยยังมีทิศทางชะลอตัวและเผชิญความไม่แน่นอนมากขึ้น จากความเสี่ยงหลายด้านที่จะส่งผลกระทบต่อการดำเนินธุรกิจ โดยเฉพาะความไม่แน่นอนของนโยบายภาษีและผลการเจรจาการค้ากับสหรัฐฯ รวมถึงสงครามความขัดแย้งระหว่างอิสราเอลและอิหร่านที่ปะทุขึ้นมา จะส่งผลกดดันราคาพลังงานให้กลับมาสูงขึ้นอีกครั้ง นอกจากนี้ ปัญหาการทะลักเข้ามาของสินค้านำเข้าจากจีนคาดว่าจะทวีความรุนแรงมากขึ้น ซึ่งจะส่งผลกระทบต่อภาคธุรกิจ ทั้งในกลุ่มที่พึ่งพาการส่งออกและกลุ่มที่ผลิตเพื่อการบริโภคในประเทศ

การเติบโตของภาคส่งออกและกิจกรรมการผลิตในประเทศเพื่อการส่งออกที่ไม่สอดคล้องกันชัดเจน อาจสะท้อนถึงบทบาทของธุรกิจที่มีสัดส่วนการนำเข้าสูง (High import content) และธุรกิจสวมสิทธิ์ (ธุรกิจที่ใช้ไทยเป็นทางผ่านในการส่งออกสินค้าไปยังประเทศที่ 3 เพื่ออ้างอิงแหล่งกำเนิด โดยไม่ได้มีการผลิตสินค้าจริงในประเทศ) ที่เข้ามามีอิทธิพลต่อภาคธุรกิจไทยมากขึ้นและเป็นปัจจัยสำคัญประการหนึ่งที่ส่งผลให้ภาคการผลิตของไทยฟื้นตัวได้ยาก อาทิ กลุ่มธุรกิจชิ้นส่วนอิเล็กทรอนิกส์

ยานยนต์ เช่นเดียวกันกับกลุ่มที่พึ่งพากำลังซื้อภายในประเทศที่ยังเผชิญปัญหาความเปราะบางของภาคครัวเรือน ส่งผลให้กลุ่มธุรกิจสำคัญ อาทิ ยานยนต์และอสังหาฯ ที่อยู่อาศัยยังมีแนวโน้มซบเซาต่อเนื่อง รวมถึงธุรกิจท่องเที่ยวและธุรกิจเกี่ยวเนื่องกลายเป็นแรงฉุดการฟื้นตัวของธุรกิจ

อย่างไรก็ดี ท่ามกลางความเสี่ยงและความไม่แน่นอนยังมีบางกลุ่มย่อย (subsegment) ของธุรกิจที่มีโอกาสเติบโตได้

จากการปรับตัวพัฒนาสินค้าและบริการให้ยังสามารถตอบโจทย์ความต้องการของกลุ่มผู้บริโภคศักยภาพสูง อาทิ ธุรกิจที่เน้นนักท่องเที่ยวกลุ่มเติบโตใหม่ ธุรกิจที่มีสินค้าและบริการมีเอกลักษณ์เฉพาะ กลุ่มที่ตอบโจทย์เมกะเทรนด์ ได้แก่ เทรนด์ Health and wellness เทรนด์ความยั่งยืนโลก ยังเป็นกลุ่มที่มีโอกาสเติบโตได้ดีท่ามกลางวิกฤติ