ศูนย์วิจัยกสิกรไทย ประเมินว่า ธุรกิจเอทานอลเชื้อเพลิงไทยถูกขับเคลื่อนโดยนโยบายภาครัฐ เพื่อลดการพึ่งพาการนำเข้าน้ำมันดิบ โดยในปัจจุบัน ภาครัฐสนับสนุนการใช้แก๊สโซฮอล์ ซึ่งคือน้ำมันเบนซินที่มีการผสมเอทานอล โดยเฉพาะแก๊สโซฮอล์ E20 ที่มีสัดส่วนการผสมเอทานอลราว 20% ด้วยการเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงในอัตราที่ต่ำกว่า E10 อยู่กว่า 40% อีกทั้งยังยกเลิกการสนับสนุนเงินชดเชยให้แก่ E85

อย่างไรก็ตาม ยอดจำหน่าย E20 ในปัจจุบันยังต่ำกว่า E10 แม้รถยนต์ที่รองรับ E20 จะมีจำนวนมากกว่ารถยนต์ที่รองรับ E10 เพียงอย่างเดียวถึงเกือบ 30% เนื่องจากการกระจายตัวไม่ทั่วถึงของปั๊มน้ำมันที่ให้บริการ E20 ประกอบกับความกังวลของผู้บริโภคเกี่ยวกับเครื่องยนต์ที่อาจไม่รองรับ E20 และการวิ่งที่ได้ระยะทางน้อยกว่า E10 ในปริมาณน้ำมันที่เท่ากัน

อุตสาหกรรมเอทานอลเชื้อเพลิงกำลังเผชิญกับภาวะกำลังการผลิตส่วนเกินที่อยู่ราว 40% โดยตลาดแก๊สโซฮอล์ไทยในปัจจุบันยังไม่สามารถดูดซับกำลังการผลิตส่วนเกินดังกล่าวได้ ในขณะที่ การส่งออกเอทานอลเชื้อเพลิงยังมีข้อจำกัด เพราะต้องขออนุญาตเป็นรายกรณีจากกรมสรรพสามิตและหน่วยงานที่เกี่ยวข้อง นอกจากนี้ การนำการผลิตส่วนเกินของเอทานอลเชื้อเพลิงไปผลิตเอทานอลสำหรับอุตสาหกรรมอาหารและเวชภัณฑ์ยังเป็นไปในขอบเขตจำกัด เนื่องจากสัญญาอนุญาตกับกรมสรรพสามิตจำกัดให้ผลิตเฉพาะเอทานอลเกรดเชื้อเพลิงเท่านั้น

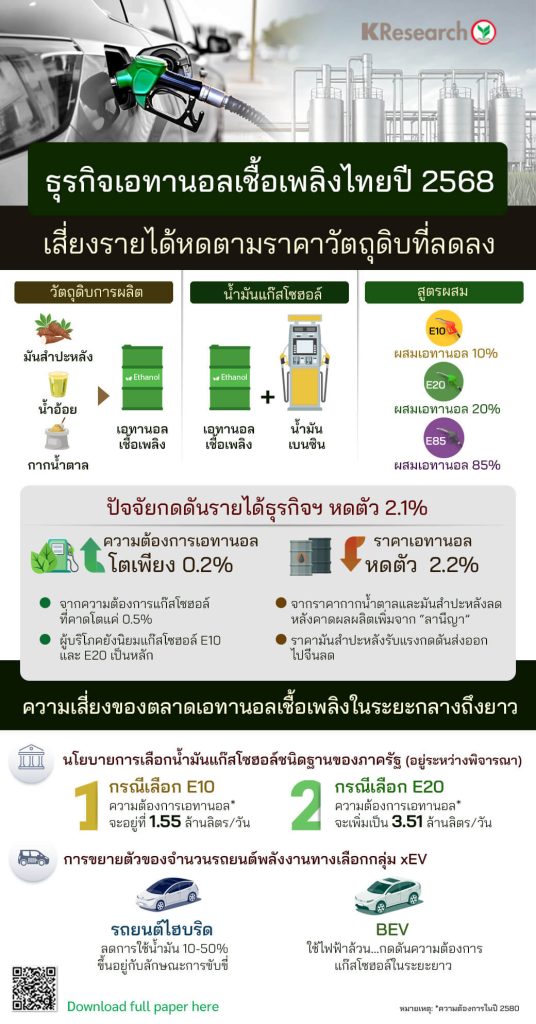

รายได้ธุรกิจเอทานอลเชื้อเพลิงในปี 2568 คาดว่าจะปรับตัวลง 2.1% (รูปที่ 2) เพราะอุปสงค์เอทานอลจะเพิ่มขึ้นเล็กน้อย ขณะที่ราคาเอทานอลมีแนวโน้มลดลง

อุปสงค์เอทานอลคาดว่าจะขยายตัว 0.2% ในปี 2568 หลังหดตัว 2.3% ในปี 2567 (รูปที่ 3) โดยอุปสงค์เอทานอลเชื้อเพลิงปรับตัวตาม 2 ปัจจัย ดังต่อไปนี้

1. อุปสงค์แก๊สโซฮอล์ในปี 2568 คาดว่าจะขยายตัวเล็กน้อยเพียง 0.5% (รูปที่ 4)

เนื่องจากราคาขายปลีกแก๊สโซฮอล์ในไทยมีแนวโน้มปรับตัวลดลงตามราคาน้ำมันดิบดูไบในปีนี้ (รูปที่ 5) ซึ่งจะหนุนความต้องการใช้แก๊สโซฮอล์ อย่างไรก็ดี อุปสงค์แก๊สโซฮอล์จะไม่ได้รับแรงหนุนมากนัก เพราะกำลังซื้อผู้บริโภคที่ยังฟื้นตัวไม่เต็มที่ และการเพิ่มขึ้นของจำนวนรถยนต์ขับเคลื่อนด้วยไฟฟ้า (xEV)

2.พฤติกรรมของผู้บริโภคคาดว่าจะยังคงนิยมใช้แก๊สโซฮอล์ E10 และ E20 เป็นหลัก ที่ราว 82.7% และ 17.1% ตามลำดับ (รูปที่ 6)

โดยการคาดการณ์สัดส่วนของปริมาณการใช้แก๊สโซฮอล์ทั้ง 3 ประเภทในปี 2568 มีอยู่ดังนี้

I. E10: ผู้บริโภคส่วนใหญ่จะยังนิยมใช้ E10 ( แก๊สโซฮอล์ 91/95 ) เนื่องจากเป็นเชื้อเพลิงที่รถยนต์นั่งที่ใช้น้ำมันเบนซินทุกประเภทรองรับได้ และมีความสะดวกในการใช้งาน เพราะมีจำหน่ายในทุกสถานีบริการน้ำมัน แม้ว่าภาครัฐจะมีแผนยกเลิกการจำหน่ายแก๊สโซฮอล์ 91 ในปีนี้ แต่คาดว่าอุปสงค์ของ E10 จะไม่ลดลง เนื่องจากผู้บริโภคมีแนวโน้มเปลี่ยนไปใช้แก๊สโซฮอล์ 95 ซึ่งมีสัดส่วนเอทานอลเท่ากันแทน

II. E20: ขณะเดียวกัน การใช้ E20 คาดว่าจะปรับตัวลงเล็กน้อยในปีนี้ เพราะกลุ่มผู้บริโภคส่วนมากที่กังวลในปัญหาเครื่องยนต์ได้เปลี่ยนไปใช้ E10 แทน E20 แล้วในปี 2567 โดยสัดส่วนการใช้ E10 และ E20 ทรงตัวมาตั้งแต่ปลายปี 2567 ทั้งนี้ การใช้ E20 ในอนาคตอาจปรับตัวเพิ่ม หากภาครัฐสนับสนุนการใช้น้ำมันดังกล่าว เพราะจำนวนรถที่รองรับ E20 ยังคงเพิ่มขึ้นต่อเนื่อง

III. E85: การใช้น้ำมัน E85 คาดว่าจะยังทรงตัวที่ 0.2% เพราะความนิยมใช้ E85 ลดลงต่อเนื่องหลังภาครัฐยกเลิกการสนับสนุนเงินชดเชยในปี 2565 ซึ่งส่งผลให้การใช้น้ำมันชนิดนี้ลดลงกว่า 80% ในปี 2566 ก่อนจะทรงตัวอยู่ที่ราว 70,000 ลิตร/วัน ในครึ่งหลังของปี 2567

ราคาเอทานอลในปี 2568 มีแนวโน้มหดตัว 2.2% (รูปที่ 7)

ตามการลดลงของราคากากน้ำตาลและมันสำปะหลัง เพราะผลผลิตอ้อยและมันสำปะหลังคาดว่าจะเพิ่มขึ้น 7% และ 1% ตามลำดับ จากปรากฎการณ์ลานีญา นอกจากนี้ ราคามันสำปะหลังยังได้รับแรงกดดันจากการส่งออกไปจีนที่มีทิศทางลดลง เนื่องจากจีนหันไปใช้ข้าวโพดเป็นวัตถุดิบหลักในอุตสาหกรรมเอทานอลและอาหารสัตว์ รวมถึงพัฒนาเทคโนโลยีผลิตเอทานอลจากถ่านหิน ซึ่งลดความต้องการนำเข้ามันสำปะหลังจากไทย

ความเสี่ยงของตลาดเอทานอลเชื้อเพลิงในระยะกลางถึงยาว

นโยบายการเลือกน้ำมันแก๊สโซฮอล์ชนิดฐานของภาครัฐ ร่างแผนบริหารจัดการน้ำมันเชื้อเพลิง พ.ศ.2567-2580 (Oil Plan 2024) ระบุว่าภาครัฐยังอยู่ระหว่างการพิจารณากำหนดน้ำมันแก๊สโซฮอล์ชนิดฐานว่าจะเป็น E10 (แก๊สโซฮอล์ 95) หรือ E20 ซึ่งหากเลือก E10 เป็นน้ำมันชนิดฐาน จะมีปริมาณการใช้เอทานอลในปี 2580 เพียง 1.55 ล้านลิตร/วัน แต่หากเลือก E20 ก็จะมีอุปสงค์เอทานอลอยู่ที่ 3.51 ล้านลิตร/วัน

การขยายตัวของจำนวนรถยนต์พลังงานทางเลือกกลุ่ม xEV โดยรถประเภทไฮบริดจะช่วยลดการใช้น้ำมันเชื้อเพลิงได้ราว 10-50% ขึ้นอยู่กับลักษณะการขับขี่ ในขณะที่รถยนต์ไฟฟ้าล้วน (BEV) จะใช้ไฟฟ้าเป็นเชื้อเพลิงทั้งหมด ทำให้ความต้องการใช้น้ำมันแก๊สโซฮอล์มีทิศทางลดลงในระยะยาว ทั้งนี้ สัดส่วนยอดขายรถ xEV ของไทยมีแนวโน้มสูงขึ้น โดยในปี 2567 ยอดขายรถ xEV ใหม่มีสัดส่วนกว่า 51% ของยอดขายรถยนต์นั่งใหม่ttb analytics ประเมินตลาดเสริมความงามไทยปี 2568 โตต่ำด้วยรายได้ตลาด 75,000 ล้านบาท ด้วยแรงหนุน 3 พฤติกรรมกลุ่มศักยภาพใหม่ช่วยชดเชยกลุ่มลูกค้าหญิงวัยทำงานที่อิ่มตัว