GDPโตต่ำไตรมาสสี่ มองไปข้างหน้ายังน่าห่วง

1. ห่วงแรงฉุดจากรถยนต์และการก่อสร้างภาคอสังหาลากยาว แม้มองอาจฟื้นครึ่งหลัง แต่อาจทำได้เพียงทรงๆ ประคองตัว ดีที่ไม่น่าทรุดติดลบต่อ

2. อย่าหวังการท่องเที่ยวมากไป เพราะการเติบโตของจำนวนนักท่องเที่ยวเริ่มจำกัด ปีนี้น่าใกล้ช่วงโควิดแล้ว ขาดแต่จีน

3. กำลังซื้อคนไทยยังอ่อนแอ โตแต่กลุ่มท่องเที่ยว มาตรการแจกเงินทำได้แค่ประคอง อยากเห็นการสร้างรายได้

4. ต้องเร่งการลงทุนภาคเอกชน ทั้ง FDI และคนไทย อย่าปล่อยนานจนขาดความเชื่อมั่น หรือไปตปท.หมด

5. สุดท้ายไทยเสี่ยงโตต่ำกว่า 3% ระยะยาว ด้วยปัญหาเชิงโครงสร้าง สังคมสูงวัย ขาดแรงงาน ขาดทักษะ ต่อให้แก้ปัญหาเชิงวัฏจักรได้ เช่นอสังหาหรือรถยนต์ แต่ระยะยาวยังต้องปรับโครงสร้าง

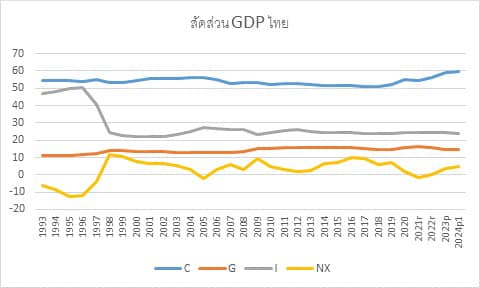

ลองทำรูปสัดส่วนต่อ GDP ดู น่าสนใจที่สัดส่วนการบริโภคสูงขึ้น แต่การลงทุนยังต่ำ ภาครัฐนิ่งๆ ยิ่งการส่งออกสุทธิหรือ net export ทั้งสินค้าและบริการก็แหว่งไปมาและต่ำ

วันนี้มีเวลาเขียน เชิญอ่านได้ครับ

เศรษฐกิจไทยขยายตัวต่อเนื่องในช่วงไตรมาส 4 แม้ต่ำกว่าคาด โดยวันนี้ สภาพัฒน์รายงานตัวเลขเศรษฐกิจไทยในช่วงไตรมาส 4 ขยายตัว 3.2% เทียบกับช่วงเวลาเดียวกันปีก่อนหรือขยายตัว 0.4% เทียบกับไตรมาสก่อนหน้าหลังปรับฤดูกาล

พอมาดูด้านอุปสงค์จะเห็นว่าการบริโภคภาคเอกชนขยายตัว 3.4% การใช้จ่ายภาครัฐขยายตัว 5.4% การลงทุนโดยรวมขยายตัว 5.1% แต่ถ้าเป็นการลงทุนภาคเอกชนหดตัว 2.1% การลงทุนภาครัฐขยายตัว 39.4% การส่งออกสินค้าขยายตัว 8.9% ยิ่งเป็นการส่งออกด้านบริการขยายตัวถึง 22.9%

ทางฝั่งอุปทาน ภาคเกษตรขยายตัว 1.2% ภาคการผลิตขยายตัว 0.2% ด้านโรงแรมร้านอาหารขยายตัว 10.2% ด้านการขนส่งขยายตัว 9.0% ด้านการค้าปลีกค้าส่งขยายตัว 3.9% ด้านการก่อสร้างกลับมาขยายตัวถึง 18.3% และด้านการเงินขยายตัว 1.5%

มาลองดูในแต่ละภาคส่วน ในด้านอุปทานจะเห็นว่าภาคเกษตรที่มีสัดส่วนราวเกือบ 8% ของ GDP กลับมาขยายตัวเป็นบวกที่ 1.2% หลังติดลบต่อเนื่องถึง 5 ไตรมาสและเป็นการฟื้นตัวเทียบไตรมาสต่อไตรมาสที่โดดเด่นถึง 1.5% ซึ่งน่าจะเป็นการฟื้นตัว ระดับไตรมาสต่อไตรมาสที่ชัดเจนขึ้น แสดงถึงความกังวลด้านปัญหาน้ำท่วมที่เกิดขึ้นในช่วงก่อนหน้าได้ที่คลายลง ด้านการผลิตที่มีสัดส่วนถึง 25% ต่อ GDP มีการขยายตัวเพียง 0.2% เทียบช่วงเวลาเดียวกันปีก่อน หรือหดตัว 0.3% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งเป็นการติดลบต่อเนื่องจากไตรมาสก่อน สุดท้ายภาคบริการที่มีสัดส่วนถึง 64% ต่อ GDP มีการขยายตัวถึง 4.7% เทียบกับช่วงเวลาเดียวกันปีก่อนหรือ 1.5% เทียบไตรมาสต่อไตรมาสหลังปรับฤดูกาล ซึ่งนับเป็นภาคส่วนที่แข็งแกร่งที่สุด

หากมาดูด้านภาคบริการที่ใหญ่ที่สุดก็คือค้าปลีกค้าส่งที่มีสัดส่วนถึง 17% ต่อของ GDP มีการขยายตัว 3.9% เทียบจากช่วงเวลาเดียวกันปีก่อนหรือ 1.7% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งภาคส่วนนี้มีความแข็งแกร่งต่อเนื่อง รองลงมาคือภาคการเงินที่มีสัดส่วน 7.2% ต่อ GDP มีการขยายตัว 1.5% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 1.0% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งก็มีการกลับมาขยายตัวได้ดีเทียบกับช่วงก่อนหน้า ถัดลงมาคือด้านข้อมูลและการสื่อสารที่มีสัดส่วนราว 7% ของ GDP มีการขยายตัว 5.7% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 1.7% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งมีการพลิกกลับมาเป็นบวกได้ดีหลังติดลบในช่วงไตรมาสก่อนหน้าเทียบไตรมาสติ่ไตรมาส ถัดมาคือภาคการขนส่งและคลังสินค้าที่มีสัดส่วน 6.8% ของ GDP ขยายตัวถึง 9.0% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 2.2% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาลซึ่งก็นับเป็นส่วนที่มีการเติบโตต่อเนื่อง ถัดมาคือส่วนพักแรมและร้านอาหาร ที่มีสัดส่วน 5.9% ของ GDP มีการขยายตัว 10.2% เทียบช่วงเวลาเดียวกันปีก่อน หรือ 2.9% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล และนับเป็นการฟื้นตัวต่อเนื่องรับกับการฟื้นตัวของภาคการท่องเที่ยวของไทย สุดท้ายที่อยากนำเสนอคือภาคก่อสร้างที่มีสัดส่วน 2.3% ของ GDP แม้จะขยายตัวถึง 18.3% เทียบกับช่วงเวลาเดียวกันปีก่อนแต่ก็หดตัว 2.3% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งอาจเนื่องมาจากการเร่งตัวของภาคการก่อสร้างในช่วงไตรมาสก่อนหน้าไปแล้ว

ต่อไป เรามาดูด้านอุปสงค์ทีละตัว เริ่มด้วยภาคการบริโภคภาคเอกชนที่ขยายตัว 3.4% เทียบกับช่วงเวลาเดียวกันปีก่อนหรือ 0.5% เทียบกับไตรมาสก่อนหน้าหลังปรับฤดูกาลจะเห็นการฟื้นตัวแทบทุกภาคส่วน เช่นกลุ่มอาหาร ที่มีสัดส่วนราว 13 เปอร์เซ็นต์ของการบริโภคทั้งหมดมีการขยายตัว 3.2% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 1.3% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล แอลกอฮอล์ มีสัดส่วน 3% ของการบริโภคทั้งหมดขยายตัว 3.4% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 2.6% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล เสื้อผ้าสัดส่วน 5% ของการบริโภคทั้งหมดเติบโต 6.7% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 2.5% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ด้านสุขภาพสัดส่วน 8% ขยายตัว 2.7% เทียบช่วงเวลาเดียวกันปีก่อน หรือ 1.5% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล จะเห็นว่าทั้งกลุ่มเสื้อผ้า และสุขภาพ กลับมาขยายตัวเป็นบวกหลังจากติดลบเทียบไตรมาสต่อไตรมาสในช่วงไตรมาสที่ 3 และด้านแอลกอฮอล์ก็กลับมาเร่งตัวจากช่วงไตรมาสก่อนหน้าได้ชัดเจน นี่อาจด้วยมาตรการแจกเงินภาครัฐหรือมาตรการอื่นๆ ที่เร่งให้เกิดการบริโภคในกลุ่มนี้มากขึ้น อย่างไรก็ดี การบริโภคโดยรวมที่เติบโตต่ำส่วนหนึ่งก็มาจากการชะลอตัวของการบริโภคกลุ่มรถยนต์ที่มีสัดส่วน 4% ของการบริโภคทั้งหมด ซึ่งหดตัวถึง 21.2% จากช่วงเวลาเดียวกันปีก่อนหรือหดตัว 6% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งเป็นการติดลบไตรมาสต่อไตรมาสเป็นไตรมาสที่ 6 แล้วและทั้งปี 2024 การบริโภคในกลุ่มรถยนต์ได้ลดลงจากสัดส่วน 5% ของการบริโภคทั้งหมดในปี 2023 เหลือเพียง 4% เพราะทั้งปีติดลบถึง 17% มีเพียงกลุ่มที่เติบโตอย่างโดดเด่นก็คือกลุ่มโรงแรมและร้านอาหาร ที่มีสัดส่วน 24% ของการบริโภคทั้งหมดขยายตัวถึง 28.6% เทียบช่วงเวลาเดียวกันปีก่อนหรือ 14.5% เทียบกับไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งเป็นการขยายตัวที่เร่งแรงต่อเนื่อง

ถัดมาคือภาคการลงทุน จะเห็นว่าการลงทุนโดยรวม แม้ขยายตัว แต่หากดูด้านการลงทุนภาคเอกชน กลับติดลบถึง 2.1% โดยแบ่งเป็นภาคการก่อสร้างที่ติดลบ 3.9% จากช่วงเวลาเดียวกันปีก่อนและภาคเครื่องจักรที่ติดลบ 1.7% เทียบกับช่วงเวลาเดียวกันปีก่อน ส่วนที่เร่งแรงจะเป็นการลงทุนภาครัฐที่ขยายตัว 39.4% แบ่งเป็นภาคการก่อสร้างที่ขยายตัวถึง 40.8% และด้านเครื่องจักรที่ขยายตัว 34.2% เทียบกับช่วงเวลาเดียวกันปีก่อน หากดูรายละเอียดเทียบภาครัฐและเอกชนจะเห็นว่าด้านการก่อสร้าง สัดส่วนภาครัฐเทียบกับเอกชน เป็นสัดส่วน 60 ต่อ 40 การเครื่องจักร ภาครัฐเทียบเอกชนเป็นสัดส่วน 7 ต่อ 93 หากเทียบเอกชนด้วยกัน จะเห็นว่าภาคการก่อสร้างเทียบกับด้านเครื่องจักรเป็นสัดส่วน 16 ต่อ 84 ภาครัฐ การก่อสร้างเทียบเครื่องจักรเป็นสัดส่วน 78:22 จะเห็นว่า ภาครัฐให้น้ำหนักด้านการก่อสร้างมากและน่าเป็นสาเหตุมาจากการเร่งตัวของมาตรการลงทุนภาครัฐ การก่อสร้างภาครัฐตามโครงการขนาดใหญ่ต่างๆ เป็นส่วนสำคัญที่กระตุกภาคการก่อสร้างให้ฟื้นขึ้น อย่างไรก็ดีอาจต้องติดตามด้านการลงทุนจากต่างประเทศหรือแม้แต่การลงทุนเอกชนไทยเองที่ยังชะลอตัวอยู่ ซึ่งอาจเป็นส่วนหนึ่งที่ทำให้การลงทุนในช่วงที่ผ่านมายังอ่อนแอ แต่หากมองต่อไปว่า ปีที่ผ่านมาเป็นช่วงของการขอใบอนุญาตการตั้งโรงงานและจะเริ่มลงทุนในปี 2025 เราก็อาจเห็นการลงทุนภาคเอกชนพลิกกลับมาขยายตัวได้

ในส่วนการใช้จ่ายภาครัฐ ขยายตัว 5.4% เทียบช่วงเวลาเดียวกันปีก่อนแต่กลับหดตัว 0.1% เทียบไตรมาสก่อนหน้าหลังปรับฤดูกาล ซึ่งการใช้จ่ายภาครัฐอาจเร่งไปแล้วในช่วงก่อนหน้า

ในปี 2025 สภาพัฒน์คาดการการเติบโตของเศรษฐกิจไทยในช่วง 2.3 ถึง 3.3% โดยมีค่ากลางอยู่ที่ 2.8% และหากดูรายละเอียดการปรับการคาดการณ์ มีการปรับลดในด้านการลงทุนภาครัฐและการใช้จ่ายภาครัฐ อีกทั้งมองว่าการนำเข้าสินค้ายังคงเร่งตัวต่อเนื่อง แต่ได้ปรับมุมมองเชิงบวกมากขึ้น สำหรับการใช้จ่ายภาคเอกชน การลงทุนภาคเอกชน และการส่งออกสินค้า

มองต่อไปสภาพัฒน์จะรายงานตัวเลขการเติบโตของเศรษฐกิจไทย ไตรมาส 1 ปี 2025 ในวันที่ 19 พฤษภาคม 2025 โดยเรายังมองการฟื้นตัวเศรษฐกิจไทยยังคงเร่งขึ้นเทียบไตรมาสต่อไตรมาสในช่วงแรก แต่ด้วยปัญหาสงครามการค้าการฟื้นตัวของภาคการส่งออกที่ยังมีความไม่ชัดเจน รวมทั้งการบริโภคภาคเอกชนที่ยังคงมีความเสี่ยงขยายตัวต่ำโดยเฉพาะด้านรถยนต์ อีกครั้ง การลงทุนภาคเอกชนยังมีความเสี่ยงอ่อนแอลงโดยเฉพาะภาคอสังหาริมทรัพย์ ซึ่งโดยรวมอาจจะกดดันการฟื้นตัวเศรษฐกิจไทยในช่วงครึ่งหลังของปีได้ เรายังคงคาดการณ์การเติบโตเศรษฐกิจไทยที่ 2.7% สำหรับปีนี้ และน่าจะเห็นการเติบโตที่น้อยลงในลักษระค่อยเป็นค่อยไปเทียบไตรมาสต่อไตรมาสตลอดในช่วงที่เหลือของปีนี้

สำหรับนโยบายการเงิน ด้วยภาวะเศรษฐกิจที่เติบโตช้าความเสี่ยงที่เปราะบางมากขึ้นโดยเฉพาะภาคต่างประเทศ รวมทั้งการขยายตัวที่เริ่มชะลอลงในภาพการท่องเที่ยวที่อาจจะไม่ใช่เป็นแรงส่งได้แรงเหมือนในช่วงปีก่อนหน้า ประกอบกับเงินเฟ้อที่ยังขยายตัวต่ำจากกำลังซื้อของคนที่ยังมีความอ่อนแอ อาจมีส่วนให้คณะกรรมการนโยบายการเงิน เริ่มส่งสัญญาณ ในการปรับลดอัตราดอกเบี้ยในรอบการประชุม เดือนกุมภาพันธ์นี้ เพื่อประคองเศรษฐกิจไทย โดยไม่จำเป็น ต้องรอให้ธนาคารกลางสหรัฐปรับลดอัตราดอกเบี้ยก่อน เพราะธนาคารการสหรัฐอาจคงอัตราดอกเบี้ยเนื่องจากความเสี่ยง ด้านเงินเฟ้อที่ยังสูงและเศรษฐกิจสหรัฐที่ยังแข็งแกร่ง แต่สำหรับไทยนั้นตรงกันข้าม ความเสี่ยงขาลงมีค่อนข้างมาก และอาจสนับสนุนให้ใช้นโยบายการเงินแบบผ่อนคลายมากขึ้น ในขณะที่แบงก์ชาติเองอาจแบ่งรับแบ่งสู้ รวมทั้งให้น้ำหนักเรื่องความไม่แน่นอนในตลาดการเงินโลกและทิศทางเศรษฐกิจโลกจากมาตรการกีดกันทางการค้าที่จะมีความรุนแรงมากขึ้นในช่วงครึ่งหลังของปีและอยากที่จะเก็บขีดความสามารถในการดำเนินนโยบาย เอาไว้ใช้ในช่วงครึ่งหลังของปีหรือเรียกว่าการปรับลดอัตราดอกเบี้ยเมื่อเศรษฐกิจชะลอตัวอย่างชัดเจนขึ้น ก็เป็นไปได้