ดร.สมชัย จิตสุชน ผู้อำนวยการวิจัยด้านการพัฒนาอย่างทั่วถึง สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) โพสต์เฟสบุ๊ก “Somchai Jitsuchon” ระบุ

คนจน คนรวย รับภาระภาษี VAT เท่าไร

หนึ่งในข้อถกเถียงว่าเราควรเก็บภาษี VAT เพิ่มขึ้นหรือไม่ คือเกรงว่าจะเป็นภาระต่อคนจนมากกว่าคนรวย เพื่อตอบคำถามนี้มีงานวิจัยออกมาเป็นระยะจากหลายค่ายที่วัดอัตราภาษี VAT ที่แท้จริง ซึ่งหมายถึงภาษีที่จ่ายจริง (หลังหักกรณีที่ไม่ต้องจ่ายภาษี) หารด้วยเงินในมือของคน โดยมักจะวัดอัตราภาษีนี้เรียงลำดับจากคนที่จนสุดไปถึงคนรวยสุด ซึ่งมักแบ่งออกเป็น 10 กลุ่ม (decile 1 to decile 10 หรือ d1 ถึง d10)

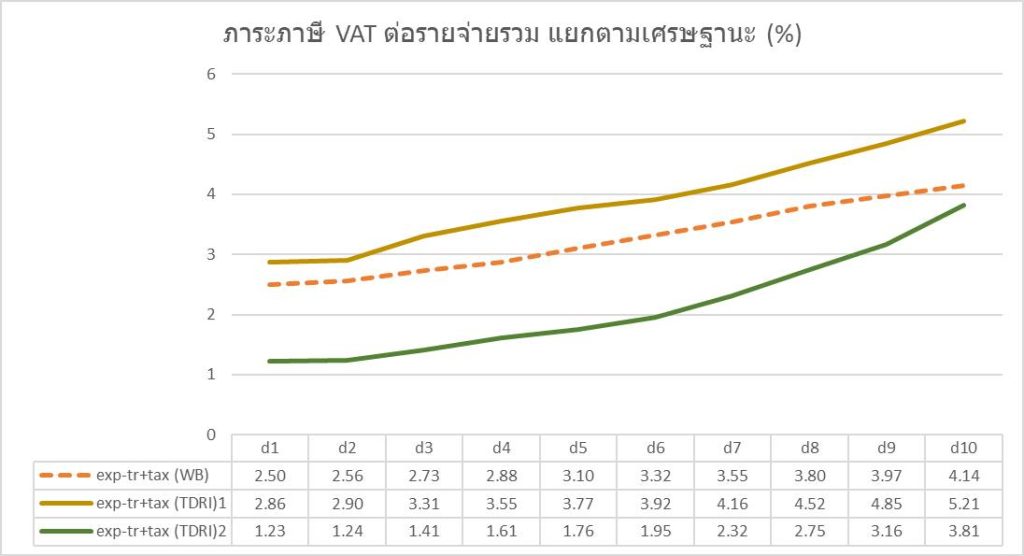

สองรูปข้างล่างคือผลวิจัยล่าสุดที่ทำโดยธนาคารโลกและ TDRI

รูปแรกตัวหารคือรายจ่ายรวม เหตุที่ไม่หารด้วยรายได้เพราะ (ก) ฐานภาษีคือการใช้จ่ายเพื่อการบริโภค อัตราภาษีจึงควรคำนวณจากฐานภาษี (ข) ข้อมูลที่ใช้คำนวณเรื่องนี้คือการสำรวจสถานะเศรษฐกิจและสังคมของครัวเรือนโดยสำนักงานสถิติ ซึ่งมีลักษณะเป็นการสำรวจภาคตัดขวาง (cross-sectional survey) ที่ข้อมูลรายได้อาจไม่บ่งชี้เศรษฐานะแท้จริงในระยะยาวกว่าหนึ่งปีที่สำรวจ เพราะบางคนอาจมีรายได้เพิ่มหรือลดชั่วคราว ในขณะที่การใช้จ่ายจะเสถียรกว่า เพราะคนส่วนใหญ่จะใช้จ่ายบนการคาดการณ์รายได้ระยะยาวกว่าหนึ่งปี จึงแม่นยำกว่าในการแสดงเศรษฐานะ

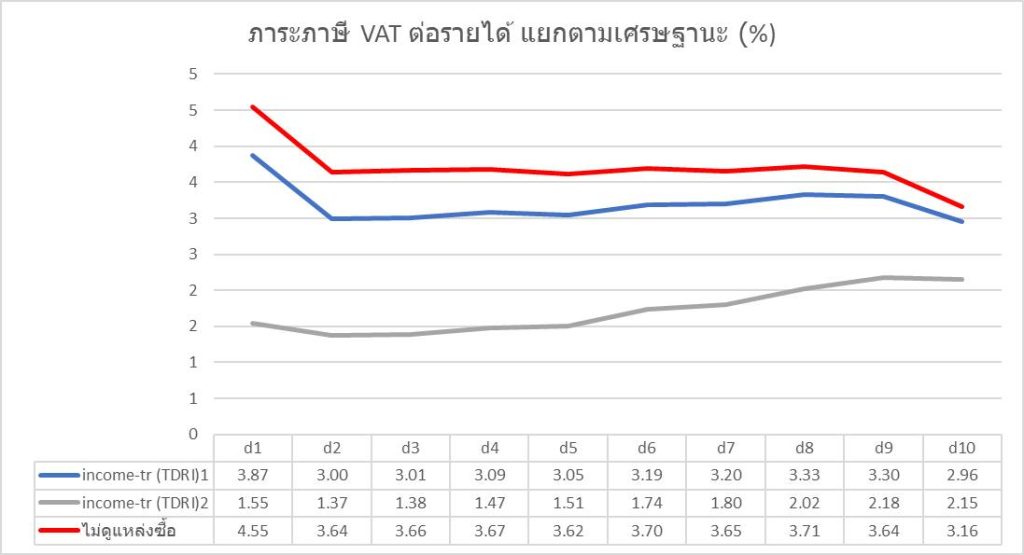

รูปสองเป็นการหารด้วยรายได้ เพื่อมาเทียบผลกับรูปแรก

(ตัวหารมีการปรับด้วยข้อมูลเงินโอนที่ครัวเรือนได้จากภาครัฐและการเสียภาษีให้รัฐ ซึ่งวิธีคำนวณสองตัวนี้ต่างกันระหว่าง WB และ TDRI)

สมมติฐานที่สำคัญต่อผลการศึกษาแบบนี้คือการกำหนดว่าการซื้อจากที่ใดไม่เสียภาษี VAT (นอกเหนือจากว่าสินค้าใดเสีย สินค้าใดไม่เสีย ซึ่งทุกการศึกษาใช้เหมือนกันตามที่กำหนดในกฎหมาย) เช่นกรณีธนาคารโลก สมมติว่าการซื้อจากร้านโชวห่วยเสียภาษี VAT ส่วนของ TDRI 2 ให้ถือว่าไม่เสีย VAT เป็นต้น (ส่วน TDRI 1 ใช้สมมติฐานเดียวกับ WB) มีรายละเอียดมากกว่านี้แต่ขอละไว้ไม่กล่าวถึงในที่นี้

ผลจากรูปแรก คือภาษี VAT เป็นภาษีที่ ‘ก้าวหน้า’ ในทุกกรณี คือคนยิ่งมีเศรษฐานะดียิ่งเสียในอัตราสูง แสดงว่าไม่ต้องกังวลว่าภาษีนี้คนจนรับภาระมากกว่า เหตุคือทั้งตัวสินค้าและแหล่งซื้อ คนจนจะได้รับ ‘ยกเว้น’ ภาษีในสัดส่วนสูงกว่าคนรวย

ส่วนรูปสองที่ใช้รายได้เป็นตัวหาร ภาษี VAT ก็ยังมีลักษณะก้าวหน้าหากใช้สมมติฐานแหล่งซื้อแบบ TDRI 2 แต่จะเริ่มเป็นแบบถดถอยในอีกสองกรณี ซึ่งรวมกรณีที่ไม่พิจารณาแหล่งซื้อเลย ดูเพียงประเภทสินค้าเท่านั้น ซึ่งเป็นวิธีที่งานวิจัยก่อนหน้าเกือบทั้งหมดทำไว้ และเป็นที่มาของ ‘ภาพจำ’ ว่าภาษี VAT นั้นถดถอย

ในความเป็นจริงไม่มีงานวิจัยไหนแม่น 100% สมมติฐานที่ใช้ก็ไม่เป็นจริงทัั้งหมด เช่นสินค้าที่ซื้อจากโชวห่วยที่ TDRI1 กำหนดว่าไม่เสีย VAT นั้น ถ้าเป็นสินค้าที่กฏหมายกำหนดให้เสีย VAT ก็อาจมีภาษีปนมาในขั้นตอนผลิตและจำหน่ายก่อนหน้ามาถึงร้านโชวห่วยเป็นต้น แต่ข้อมูลละเอียดระดับนั้นไม่มี จึงไม่สามารถตั้งสมมติฐานที่สมจริงกว่านี้ได้

อย่างไรก็ตาม ผมคิดว่ายังสามารถสรุปได้ว่าความเชื่อว่าภาษี VAT ถดถอยนั้นต้องได้รับการทบทวนครับ